电影市场

零售业历来的“金九银十”之说,今秋“金九”不现。与对暑期档寄予期待兴奋而紧张的心态相比,大家对于秋季档预期相对平淡。9月份全国电影观影人群为7270万人次,较去年同期下跌28.6%,月度票房22.97亿元,较去年同期下滑33%。

9月市场是有热点的, “中秋节”在月中旬营造了一个连休三天的小长假档期,节假日是电影消费的销售热点,理应带来一波消费高峰。但是盘点9月档大数据,令人大跌眼镜,大盘不仅继续走软,9月档也走出了截止现阶段的年度最低曲线。9月全国放映场次645万多场,此数据较去年同期上升超过四成,增幅为44.7%。全国放映场次在今年一直呈两位数增长,这有意义吗?放映场次的增加,没有带来人气和票房同步增长,只能是放映市场效率在逐渐下降的表现。场次上升反映出国内放映市场影院和银幕增长继续处于一个高增长态势,市场产能却没有得到真正提升。9月份全国电影观影人群为7270万人次,较去年同期下跌28.6%,月度票房22.97亿元,较去年同期下滑33%。扣除平均票价下降6%的因素,大盘的人气与票房同现疲软走低。如果把今年1-9月国内市场销售曲线拉通来看,一季度市场爆棚的红利经过二、三季度市场放缓乃至后退已全部消耗殆尽。大盘低空运行的态势有可能一直维持到年底。

9月份市场产出虽是截止现阶段年度最低的一个月份,从纵向比较,在历史数据中仅低于2015年9月,今年9月档在历史排名仍居第二。针对二、三季度中国电影市场走低,好莱坞有观察机构调低了对中国电影市场今年增长幅度的预期。其实,从全方位观察,中国电影产业发展的基本面没有发生根本变化,拐点只是预示产业发展模式和增长动力将有变化,从之前依靠投资增量拉动的产业增长模式,不适应现在产业的体量和规模了,需要从依靠电影行业内部不断改革和提升经营水平的内动力来拉动产业持续增长了。

进入这样时期,是中国电影产业升级的一个必经阶段,市场自然需要有调整和回落周期,中国电影在经历十年余年的高速发展后,从快速增长转为慢速成长,更有利于产业长远的健康发展。

表1:2014--2016年9月电影市场信息数据

《星际迷航3:超越星辰》

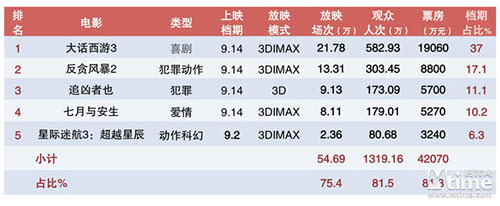

本月进口片新片数量激增,类型、题材风格多样,惊悚类型电影首次在国内以分账片方式发行,极大的增加了市场丰富性。11部不同类型、题材、国别的进口片进入秋季档市场逐鹿,为进口片卖场演绎了一道亮眼风景线。在《星际迷航3:超越星辰》的引导下,月度进口片争得40%的市场份额。科幻大片《星际迷航3》从2009年第一部引进国内放映后,2013年《星际迷航2》开始呈现超级大片面貌。第二部“星际迷航”较第一部票房提升了4.8倍,从6000万直接跨越到3.5亿多元票房。《星际迷航3:超越星辰》讲述了柯克船长率领进取号飞往银河系的一个未知区域,完成他们探索新世界寻找新物种的任务。谁知却在途中受到攻击坠毁,全体队员被迫滞留在一个星球,并遭到当地种族的追杀,柯克必须带领大家逃离险境的故事。

影片在告别暑期档市场低迷的9月初开画,开局成为市场热点,首周收获两亿多票房,在同档期7部中外新片中遥遥领先,次周又斩获1.5亿蝉联周冠,最终以4.3亿元票房成为月榜第一大贡献者,贡献率18.7%。喜剧片《九条命》和惊悚片《鲨滩》以不同类型丰富了进口片卖场,分别以1.1亿和1亿余票房位列月榜第六、第七。从暑期档延续的系列动画片《冰川时代:星际碰撞》表现抢眼,继8月开画收入3.45亿后,9月再攫金9900多万,月榜排名第9,累计票房4.45亿元,影片票房与四年前《冰川时代4》的票房齐平,超过其北美本土成绩,中国成为该片全球第一票仓。在今年大盘疲软的大环境下,“冰川时代”有如此成绩也算功德圆满。系列特工片《谍影重重5》在9月收获6000万左右,挤进月榜第11,累计票房4.4亿多,是该系列电影在中国内地票房最高的一部。月榜12部影片,进口片争得六席,对月度市场销售贡献力明显。

小长假助力电影消费 国产片逐鹿“中秋档”

月内国产片两次销售高峰均与节假日成正相关。“中秋小长假”档期,是国产新片追逐销售的第一高潮,约10多部新片进场,“中秋小长假”三天创造票房5.1亿元,拉动观影人群1600多万人次进入影院。虽然今年“中秋小长假”档期收入不及去年“小长假”,但三天小长假就为月度贡献22%的票房,日均票房超过1.7亿,单日最高是中秋节当日,月内唯一日票房超过两亿的单日。

《大话西游3》

小长假助力电影消费效应十分明显,“中秋档”五部重头国产片有四部跻身月榜。将前两部“大话西游”的前世今生的种种爱恨纠葛再次在九道轮回里最后一次上演的《大话西游3》,凭借深厚观众基础,在 “中秋档”消费需求旺盛的推助下,高票胜出,为月榜贡献了3.6亿票房,摘得亚军。延续两年前的“反贪”大戏的《反贪风暴2》也有不俗表现,影片由古天乐饰演香港廉政公署首席调查主任陆志廉,继续与面临的贪污势力与杀手的“围剿”,进行了一场“拒绝黄赌毒”的动作大戏。

该片在“中秋档”抢占到有利地形,以题材优势取得档期第二名。月内以两亿多票房位列月榜第三,影片第一部尚未过亿,两年后成绩翻番,结合时下市场增长节奏已经趋缓,《反贪风暴2》有此成绩真的不易,市场信息反馈观众对这类题材的电影还是青睐有加,只要电影制作还算认真,市场回报也很可观。

根据安妮宝贝小说改编的《七月与安生》,在近段时间青春片泛滥过剩中独具风采,由于改编和制作皆有独到之处,是近期青春题材类型片口碑与票房皆收获好评的影片,电影在“中秋档”收入5200余万,之后稳步前行,终以1.6亿票房后来居上,位列月榜第四。曹保平导演的《追凶者也》亦是中秋档重头新片,电影讲述的在荒蛮西部因一桩残忍凶案上演了一场充满嬉笑怒骂的黑色逃杀故事。

影片延续了曹导在《烈日灼心》中的现实主义表现和黑色幽默风格,“中秋档”以5700万票房位列档期第三,最终为9月市场贡献了1.34亿票房,月榜排名第六。月榜除冠军《星际迷航3》优势领先外,榜单前六排序基本复制“中秋档”榜单,节假日无论是观众对电影的需求,还是消费销售潜力其刚需推助作用可见一斑。

表2:2016年中秋节档期(9.14—9.16)排名前五影片榜

《七月与安生》

9月第二波新片流高峰出现在月末,影片皆以 “国庆黄金周”档期为目标。体现在月榜上虽只有两部新片,由于这波新片在9月档放映时空仅1—2天,却能影响月度业绩,说明影片实力不错。张一白导演的爱情片《从你的全世界路过》放映两天收入1.4亿元票房,挤进月榜第五,可见影片市场卖相抢眼,实力不俗。郭敬明的《爵迹》在月末最后一天上线,首日票房6700万,月榜排名第10。此外,犯罪动作片《湄公河行动》喜剧片《王牌逗王牌》等比拼国庆档新片在9月30日进入院线放映,分别收入4000余万和2200多万,首映日开出亮眼成绩单,为9月市场有所贡献。这一现象,一方面体现了“国庆档”影片实力和卖相俱佳,另一方面说明市场上能够有棉长生命力的影片实在太少。大多数新片放映两周后就乏力不振,这也是暑期档没有出现“爆款”大片的原因之一。9月作为三季度收官月,在经历平淡的暑期之后进入秋季档,的确难有更大作为。新片数量多入市表现极不平衡,短线新片扎堆,长线新片匮乏,大多数影片市场生命周期都不过两周而已。如此一来,新片数量多只是增添了“炮灰”或“垫底”影片。国内市场由于新片档期信息不透明,每月为了抢占档期位子,片方和发行公布新片档期过于草率,发布上映片目多,临阵“跳票”“流拍”的也多起来了。以三季度市场为例,7月份“跳票”撤档新片3部,8月“跳票”撤档新片16部,9月“跳票”撤档新片14部,三季度合计“跳票”撤档新片33部。任性定档,随意“跳票”的现象今年在市场是屡屡出现,影片档期信息混乱而错位也就见怪不怪了。

9月市场是今年现阶段最低的一个月份了,由于一季度市场爆棚产生的红利已消耗殆尽,市场到了退无可退的谷底。客观上可以调低今年对大盘增长预期,全年票房大约有8%---10%左右增幅。中国电影产业的基本面没有改变,市场上影片节目供应没有问题,随着年末贺岁档到来,重头片,大片供给会增多,进口片出现在贺岁档也会增加热点,观众对于电影消费需求,尤其在节假日是客观存在的,需要的是行业各方齐心合力,各方提高自身运作水准,提高精准营销,用更新颖的方式吸引观众,创造更多观影群体,全年实现450----480亿票房尚可预期。

表3:9月份票房前12名电影排行榜

院线市场,盘面一片绿色。尽管院线市场格局没有变化,面对大盘整体的弱势,院线一时也难以拿出更好对策。这应了“一荣俱荣,一损俱损”的老话。在卖场整体萎靡不振的大环境下,院线能够做的只能尽可能减缓低迷的大盘对自己的冲击,只有最大程度控制跌幅跑赢大盘,才能尽快渡过市场的“冰河”期。

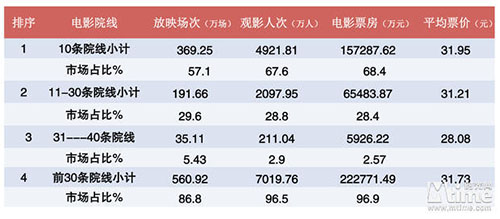

在大盘萎靡不振的情景中,十大院线中有5条将其跌幅控制在低于全国平均值,中影数字院线跌幅仅有10%左右,属于十大院线下降比例最低的。由此可见大院线在市场的抗风险能力还是相对要强,院线的经营规模以及保持扩张的实力,多少弥补市场萎靡带来的缺口。

在具有中等规模的20条院线中,也有5条跌幅低于全国平均值,不过相比十大院线,其抗风险能力还是稍弱。对于进入市场化运作已十四年的中国院线而言,经营规模不仅重要,在关键时刻还很起作用。当市场出现比较大冲击波时,经营规模和内部经营把控能力就是应对风险的屏障。

观察9月市场,国内院线正在经受新一轮市场考验。虽然中国电影产业大趋势没有改变,但如果院线不把握提升自身能力和实力去应对市场和观众瞬息万变,不从内部变革着眼,从经营差异化和拓展观众层面和群体脚踏实地的做起,那么院线就此被被产业大盘甩下也未可知?所有的院线面临皆是机遇与挑战同在。

表4:9份院线市场格局分类表

表5:9月全国十大影院线排行

据官方公布的信息,1—9月全国新开业影院1230家,新增银幕7153张。全国银幕数已达38780张。此等放映规模直逼北美市场。由这个数据进一步延伸梳理,国内放映市场影院银幕增长幅度已由2015年日均新增22张银幕上升到日均增加26张银幕了。就市场主要数据指标看,新开影院是全国放映场次持续递增的主要动力,今年前三季度放映场次迅猛增长,同比高达40.8%。

与新开影院的热度成悖论的是存量影院产出继续下滑,冠军影院每月递减200多万票房,50强影院的门槛每月下降150万。排名前1000位的影院门槛一降再降,市场上数据表明国内影院经营效率整体处于较低水平。观察新开业影院,单体规模看多属于小型多厅影院范围,1—9月全国新开影院的平均银幕数是5.8张,市场一直缺乏的超大体量的多厅影院依然稀缺。小型多厅影院若放在三、四线城市还尚可有所作为,但要放在一、二线城市,还要面对已有品牌地位的老影院则并不具有优势,要走上正常的经营轨道都有相当的难度。

影院建设实际已存在两极分化,一方面市场对影院和银幕需求尚有空间,另一方面,已有影院出现难以为继,或者影院盈利下降的趋势。一味追求用增量来扩大规模,不注意经营的细分和差异化定位,让国内影院有相当一部分处于放羊式经营状态,完全“靠片吃饭”。在第三方电商平台深度介入后,过于依赖网络销售,缺乏自己的目标客户,以至于经营能力弱化是影院盈利能力下降的主要原因。国内经济改革的“去产能,调结构”对影院建设上也有很强针对性,值得投资者们认真对待。

表6:9月份影院市场格局分类统计

表7:9月全国电影院票房50强榜单